Statu quo

La Fed campe sur ses positions malgré deux dissidents, Bessent tente de ramasser les débris du Dollar et le spectre du shutdown à 75 % hante le floor.

Bonjour et bienvenue dans votre rendez-vous quotidien avec KRECHENDO CONNECT.

Chaque matin, nous décryptons pour vous les actualités majeures et les événements qui rythmeront les marchés financiers.

Le point rapide

La Fed a rendu son verdict hier, et sans surprise, le loyer de l'argent reste figé dans la fourchette 3,5 % - 3,75 %. Pourtant, le consensus de façade s'effrite : le vote (10-2) a révélé une fracture interne, les gouverneurs Miran et Waller ayant ouvertement plaidé pour une baisse de 25 points de base.

Jerome Powell a tenté de jouer l'équilibriste, décrivant une économie vigoureuse mais freinée par des créations d'emplois anémiques. Pour le desk, le message est clair : la Fed observe, mais ne pilote plus seule, coincée entre des actifs au plus haut historique (Actions, Immo, Or) et une inflation qui refuse de mourir.

Sur le front des changes, le Secrétaire au Trésor, Scott Bessent, a dû sortir les rames pour contrer la rhétorique « yo-yo » de Donald Trump. En affirmant haut et fort sa préférence pour un dollar fort et en niant toute velléité d'intervention conjointe avec Tokyo, il tente de stabiliser un billet vert qui dérivait vers ses plus-bas de 2022. Ce "sell America" tactique, nourri par les menaces tarifaires sur Séoul et la suspension des discussions avec l'UE, commence à peser sur la psychologie des flux transfrontaliers.

Côté micro, la "grande rotation" vers les petites capitalisations marque une pause brutale. Le Russell 2000 (IWM) a de nouveau sous-performé hier, confirmant que sans une compression des spreads de crédit High Yield, le rallye des Small Caps manque de carburant. Les flux reviennent massivement sur les Megacaps avant le déluge de résultats de ce soir.

Ce qui va rythmer les marchés aujourd’hui

Le “Super Bowl” des Earnings : Meta, Microsoft, Tesla

C’est le moment de vérité pour les valorisations. Après un début de saison honorable (79 % de “beats” sur les 102 premières publications du S&P 500), le marché attend le pricing des chiffres de Meta, MSFT et Tesla. Si les guidances ne sont pas irréprochables, l’ascension du Nasdaq vers de nouveaux sommets pourrait violemment dévisser. On surveillera particulièrement IBM pour son signal sur les dépenses IT des entreprises.

Le paradoxe de l’inflation vs Baisse des taux

Le “connu” macroéconomique devient intenable : avec une inflation CPI supérieure à 4 % en rythme annuel depuis 2020 (soit deux fois la cible de la Fed), le marché continue pourtant de pricer deux baisses de taux supplémentaires cette année. Ce décalage entre la réalité des prix et les attentes du floor crée une instabilité latente sur les Treasuries. Tout signe de surchauffe dans les données d’emploi ou de consommation aujourd’hui pourrait déclencher un “repricing” brutal.

Le compte à rebours du Shutdown : J-2

Le marché semble étrangement complaisant, mais le risque de fermeture des administrations fédérales samedi est évalué à 75 % sur les marchés de prédiction (Kalshi). Si aucun accord n’émerge sur le financement du DHS d’ici demain soir, attendez-vous à une poussée de volatilité sur le VIX et à une fuite vers la qualité (Flight to Quality) qui pourrait profiter à l’Or, déjà sur ses records.

Géopolitique commerciale : Le bras de fer avec Séoul

Le ton monte avec la Corée du Sud. Bessent a été catégorique : pas de ratification, pas d’accord. La menace d’une hausse des tarifs douaniers à 25 % sur l’automobile et la pharmacie coréenne reste une épée de Damoclès pour le secteur industriel mondial. Les investisseurs vont scruter la moindre tentative d’apaisement diplomatique ou, au contraire, une escalade verbale qui fragiliserait les chaînes logistiques asiatiques.

Aujourd’hui

Calendrier économique:

Surveillance par classe d’actifs

ACTIONS

Malgré un « sans-faute » sur les résultats de Meta, Microsoft et Tesla, qui ont tous battu le consensus sur les lignes hautes et basses, le marché refuse de s'enflammer. C'est le classique « sell the news » : les valorisations sont tellement tendues que l’excellence ne suffit plus.

En Asie, le Nikkei 225 a oscillé sans direction claire, tiraillé entre des publications locales disparates et un Yen qui joue les trouble-fête. À Séoul, le KOSPI n'a pas réussi à capitaliser sur les chiffres stellaires de Samsung et SK Hynix, preuve que le secteur des puces commence à saturer. La petite lueur d'espoir vient de Chine : Pékin desserre enfin l'étau sur les promoteurs immobiliers en supprimant l'obligation de reporting des fameuses « trois lignes rouges », ce qui offre un ballon d'oxygène au secteur.

En Europe, les futures Euro Stoxx 50 pointent timidement à +0,1 %, une tentative de stabilisation après la purge de -1,0 % subie hier en cash.

DEVISES

Le Dollar Index (DXY) rend un peu de terrain après avoir fait le plein de confiance avant le FOMC. La réunion de la Fed, bien que soldée par un statu quo (3,50 %-3,75 %), a laissé transparaître des fissures : le camp des dissidents (Miran et Waller) réclame déjà une baisse. Jerome Powell a entrouvert la porte en liant d'éventuels assouplissements à la fin du pic inflationniste provoqué par les tarifs douaniers.

L’EUR/USD reprend ses esprits autour de 1,1950, ignorant superbement les propos d’Isabel Schnabel (BCE) qui prône le maintien des taux élevés. La palme de la performance revient à l’Aussie (AUD), dopé par des prix à l’exportation qui flambent, renforçant le scénario d’une hausse de taux de la RBA la semaine prochaine. Enfin, le USD/JPY replonge vers les 153,00, le marché pariant sur une réduction du différentiel de taux malgré les records de la Tech US.

OBLIGATIONS

Le compartiment obligataire reste nerveux. Les Treasuries à 10 ans ont connu une séance hachée après une Fed qui n'a pas offert le feu d'artifice espéré. L'attention se déporte désormais sur l'offre primaire avec une adjudication de titres à 7 ans cet après-midi qui servira de test de température pour la demande institutionnelle.

En Europe, le Bund fait du surplace, les opérateurs digérant une rhétorique de la BCE qui semble figée dans le marbre. Au Japon, les rendements des JGB se détendent légèrement, profitant d'un sentiment de risque mitigé qui favorise mécaniquement le papier souverain nippon.

MATIÈRES PREMIÈRES

C’est ici que le spectacle se joue. L’Or est en pleine euphorie parabolique, pulvérisant de nouveaux records historiques pour venir flirter avec les 5 600 USD/oz. Le métal jaune semble totalement décorrélé des taux réels, agissant comme l'ultime rempart contre l'incertitude géopolitique et monétaire. Le Cuivre n'est pas en reste : après avoir franchi les 6 USD/lb, il a propulsé le LME à un sommet record au-delà des 14 000 USD/tonne.

Le secteur de l'énergie reste sous tension : le Pétrole progresse, alimenté par la rhétorique musclée de Trump contre l'Iran (des frappes d'envergure seraient à l'étude) et par un tirage massif des stocks américains selon l'EIA. Scott Bessent (Trésor) tente de calmer le jeu en misant sur l'offre vénézuélienne, mais le marché ne semble voir que le risque de rupture au Moyen-Orient.

CRYPTO

Le Bitcoin subit des prises de bénéfices légitimes, glissant brièvement sous les 88 000 USD. La reine des cryptos semble temporairement perdre son statut de refuge au profit de l'Or, les flux sur les ETF montrant des signes de fatigue après des semaines de frénésie. Le marché attend un nouveau catalyseur, peut-être lié à la régulation, pour sortir de cette consolidation horizontale.

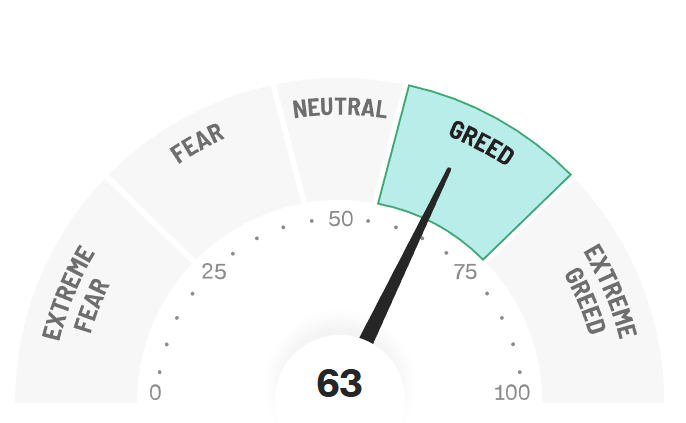

Sentiment global

Le floor navigue ce matin dans un climat de méfiance paradoxale. On vient d'essuyer une séquence où les fondamentaux ont pourtant délivré la marchandise des « triple-beats » cliniques sur Meta, Microsoft et Tesla mais où le marché a opposé une fin de non-recevoir. Pour le desk, le diagnostic est sans appel : quand l’excellence ne suffit plus à tracter les indices, c’est que nous avons atteint un seuil d'épuisement du momentum probable.

Ce briefing est extrait de nos analyses complètes disponibles chaque matin dans notre salle de marchés privée. Rejoignez la communauté Krechendo Connect pour recevoir les niveaux intraday détaillés et nos stratégies en direct.

Rejoindre le serveur Discord Krechendo

Sources :

Newsqwak, Financial Juice, Investing, Finviz, Bloomberg, Zero Hedge, Refinitiv, Krechendo Connect.

Disclaimer :

Nous vous informons que les informations fournies dans cette newsletter financière sont à titre informatif uniquement et ne constituent en aucun cas un conseil financier, légal ou d'investissement. Les analyses, commentaires et prévisions exprimés dans cette publication sont basés sur des sources que nous considérons comme fiables, mais elles ne garantissent pas l'exactitude, la complétude ou la pertinence des informations pour vos décisions financières personnelles.

Nous déclinons toute responsabilité pour toute perte ou dommage résultant directement ou indirectement de l'utilisation des informations contenues dans cette newsletter. Les lecteurs sont encouragés à exercer leur propre jugement et diligence raisonnable avant de prendre des décisions d'investissement.